一、FOPLP概述

扇出型面板級封裝FOPLP是對應FOWLP的技術,是將die重構在更大的方形載板上進行Fan-Out制程的技術,FOPLP能將多個芯片、無源元件互連集成在一個封裝內,提供了更大的靈活性、可擴展性,并通過大批量生產對成本帶來顯著影響。

Source:AIOT大數據

二、市場驅動因素及技術難點分析

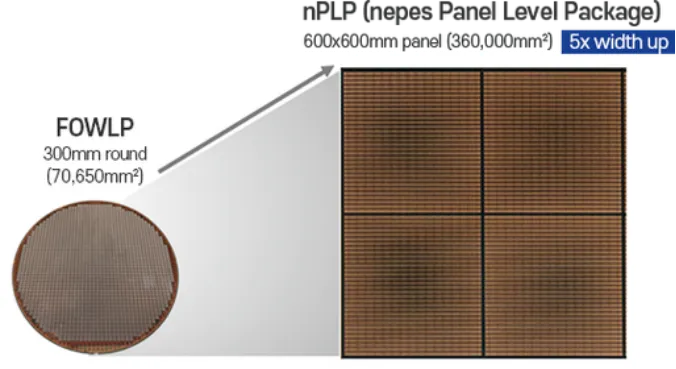

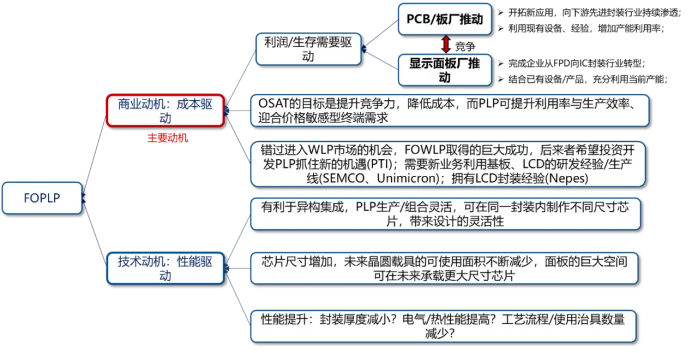

面板級封裝的核心競爭力集中體現在成本優勢上,也是面板級封裝快速發展的最主要驅動因素。以300mm晶圓級封裝與515mm×510mm面板級封裝對比,面板級封裝的芯片占用面積比高達93%,而晶圓級封裝僅為64%,這種幾何級差距直接引發生產效率(UPH)的顯著分化。根據Yole數據顯示,扇出型晶圓級封裝(FOWLP)技術的面積使用率低于 85%,而扇出型面板級封裝(FOPLP)面積使用率超過95%,可搭載更多芯片且成本低于FOWLP。從成本數據看,從300mm晶圓級封裝轉向板級封裝可能降低66%成本。

同時,FOPLP可以利用板級的大空間提高封裝效率,適配大尺寸芯片,生產靈活性強,也便于板廠和顯示面板廠拓展業務。不過,其產線投資巨大,新工藝和材料不成熟,且成本優勢在現階段還需綜合考量產能和稼動率等因素。

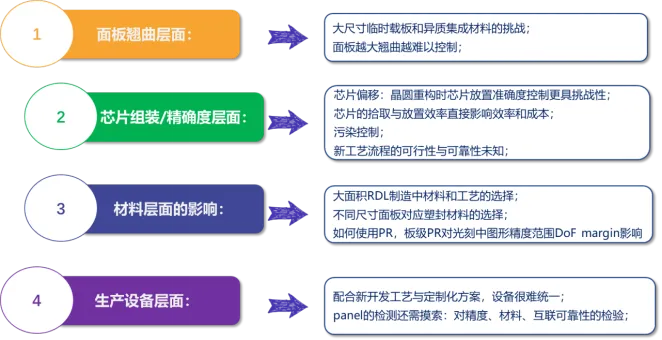

盡管面板級封裝得到眾多企業關注和布局,但FOPLP面臨諸多技術難題。首先在面板翹曲方面,隨著面板尺寸增大,翹曲現象愈發難以精準控制。一旦面板出現損壞,相較于小尺寸面板,其對整體產量造成的損耗將更為顯著,嚴重影響生產效益。其次在芯片組裝與精確度層面:當Panel尺寸增加,在晶圓重構過程中,精確把控芯片放置的準確度變得更具挑戰性。芯片拾取與放置效率直接關乎板級封裝的效率與成本,此外,污染控制問題以及新工藝流程的可行性與可靠性仍存在不確定性,需進一步探索驗證。

最后在材料和設備層面,FOPLP所需的介電及塑封材料選擇難,光刻膠的精度也需精準調控,生產設備也面臨難以統一,檢測方式待探索。總之,從晶圓級到面板級可能面臨較大的材料和設備更新變換。

三、FOPLP參與者

當下,板級封裝領域備受矚目,國內外諸多企業紛紛搶灘布局,半導體OSAT(外包半導體組裝測試廠商)、IDM(集成器件制造商)、晶圓代工廠(Foundry)等均投入巨額資金,目前大規模投入FOPLP的相關企業包括三星、日月光、力成科技、群創、華潤微、奕斯偉、Nepes等企業。據4月15日經新聞報道,臺積電也即將完成面板級先進芯片封裝(PLP) 的研發,并計劃在2027年左右開始小批量生產。

四、FOPLP的應用及市場規模預測

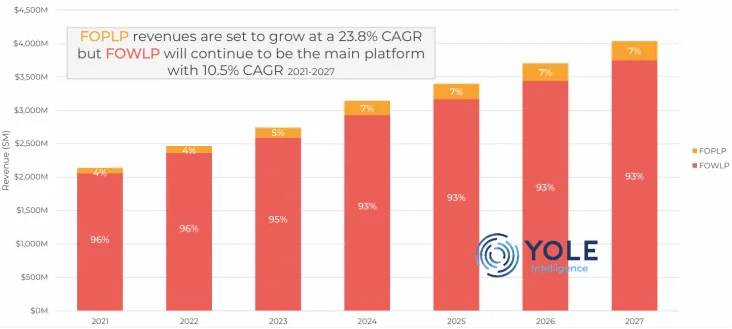

從目前扇出型封裝占比角度看,WLP依舊是主流,市占率超90%。但增速已放緩。FOPLP目前主要應用于中低端市場,隨著技術發展,未來可能向高端市場拓展。預計FOPLP市場滲透率將逐漸增加,但FOWLP仍將主導Fan-out市場。根據Yole數據顯示,到2027年,FOWLP產量預計為350萬片,FOPLP約43萬片;從收入看,WLP主流地位依舊,但PLP復合增長率達23.8%。

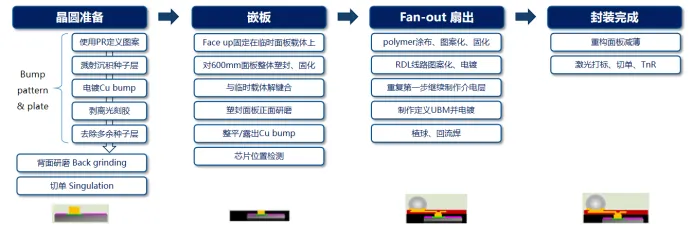

五、工藝流程

與FOWLP類似,FOPLP工藝分為先芯片(Chip First)和后芯片(Chip Last)兩種,Chip First工藝又可以進一步細分為Faceup和Face down工藝。以對于FOPLP的chip first face up結構為例,其工藝流程如下:

Soource:Approach with Large Panel Fan-Out Technology

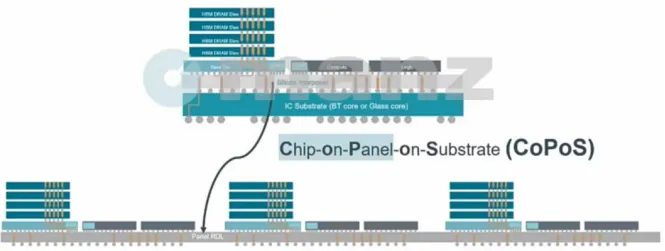

德國亞智Manz AG集團在論壇中提出了一種對未來FOPLP發展趨勢的展望。未來扇出面板級封裝可能結合玻璃/有機基板技術實現更精細線路制作,取代COWOS工藝中的 interposer,朝著CoPoS方向發展。

Source:Manz

六、總結

FOPLP具有降低成本、提升封裝效率等優勢,在多芯片封裝領域潛力巨大,未來幾年其復合增長率將達23.8%。眾多OSAT、IDM、Foundry、顯示面板企業都已切入板級封裝,國內奕成科技、深圳中科四和、華天科技等企業已經開始大規模擴產,預計國內板級封裝產業化進展有望加速。然而,其發展面臨設備適配、工藝材料成熟度、標準統一等問題。FOPLP若要實現大規模應用,需解決翹曲抑制、精細布線、高精度芯片貼裝等關鍵技術問題。